2021中国写字楼产业园市场研究报告

发布时间: 2022-01-13 17:02:57

浏览量: 373

2022年1月6日,中国写字楼产业园发展论坛第十八届年会在北京富力万丽酒店成功举办,主题为"变局与破局:商业地产的下一个十年"。来自地产界、金融界、学术界专家和行业精英及新闻媒体超过300位嘉宾出席论坛。

在年会现场,房讯指数研究院院长刘凯发布了《2021中国写字楼产业园市场研究报告》,深刻解读并探索高质量发展要求下写字楼产业园的变局与破局,揭幕中国商业地产“下一个十年”在双碳战略下绿色发展、创新发展的新未来。

刘凯表示,2021年受疫情压制的市场需求不断释放,尤其是互联网企业需求的爆发,推动全国写字楼租赁市场持续回暖。与此同时,写字楼市场供应高峰期或将接近尾声,大规模的新增供应已经陆续进入市场,未来的去化压力有望得到缓解。

大宗交易市场方面,刘凯认为,在疫情的冲击下,中国成为最具韧性的商业地产投资市场,2021年随着经济的企稳和租金的回稳,投资市场的活跃度加快复苏,中国内地商业地产投资强劲反弹,展示出企业和机构对中国优质商业地产的长期信心以及对当下资产价格正逐步进入合理区间的判断。

以下是报告节选:

写字楼:大宗物业交易活跃度超预期

2021年疫情防控和经济社会发展统筹推进,国民经济稳定发展,经济活动持续恢复。全国写字楼市场投资、销售以及租赁等各项指标表现稳健,市场企稳回升,已经回归疫情前的发展曲线。

经济持续向好的大环境下,各项积极因素推动写字楼市场持续回暖,前三季度重点城市净吸纳量维持高位,空置率较去年下降,租金降幅收窄,部分城市核心商圈租金出现回升。写字楼市场租户端结构优化调整,金融和科技客户势头强劲,拉动了市场需求的增长。

在自用、投资双轮驱动下,大宗物业交易市场保持较高的活跃度。投资者在对市场优质项目保持关注的同时,已开始把握投资交易的“窗口期”,创下多宗震撼市场的大额成交案例。投资标的上写字楼依旧最受青睐,产业园、物流仓储和数据中心的热度持续上升。

双碳目标对行业提出更高的要求,在数字科技赋能下,写字楼绿色智慧发展的趋势得到深化。同时,城市更新项目的遍地开花带来了存量楼宇的提升。项目业主端不断提升写字楼物业质量和软性服务,积极采用灵活租赁、智慧物业及增值服务等策略来满足租户日益多元化的办公需求。

展望未来,在经济持续增长、产业结构不断升级优化的影响下,写字楼市场基本面将得到进一步巩固和提升。长期来看,随着国家金融开放和科技创新的持续推进,写字楼市场仍有较大的增长空间,行业深度运营和创新趋势也将得到进一步的深化。

开发投资趋于理性 供应高峰进入尾声

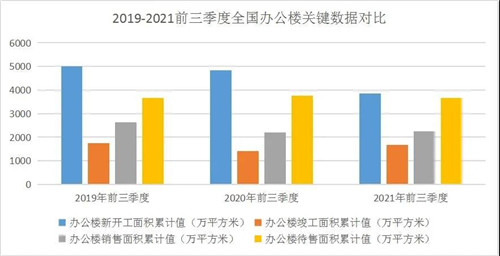

2021年前三季度,全国办公楼整体稳健发展,基本恢复到疫情前状态,开发端与销售端数据表现平稳,存量待售面积起伏不大,竣工入市面积有所增长,行业长期进入稳定去化期。

开发投资上,行业整体凸显出理性发展的态势,自2018年前三季度的办公楼开发投资额大幅下滑之后,已经连续三年同期保持在1个百分点内的波动。2021年1-9月,全国办公楼开发投资额为4446亿元,较去年同期减少0.5%。

来源:国家统计局 房讯指数整理

从年内来看,全国办公楼开发投资额呈现同比增速放缓的趋势,1-3月同比增长为14.9%,1-6月同比增长6.7%,直至1-9月同比增速转正为负。究其原因,房讯指数认为,一方面是因为随着国家从金融和土地两端对房地产行业调控持续发酵,房企融资环境收紧,开发投资谨慎,一定程度上影响了对写字楼行业的开发投入;另一方面,住建部和应急管理部发布通知,要求各地要严格控制新建超高层建筑,各大城市在城市建设规划上也趋于合理,减少了相关建筑的无序开发增长。

新开工面积今年前三季度为3847万平方米,较2020年同期有大幅下降,降幅为20.3%。综合三年数据来看,新开工面积同样呈现下降的趋势。反映到市场上,预计未来几年新增供应将趋于“退潮”,给市场消化存量留下了缓冲时间。

市场销售方面,前三季度全国办公楼销售面积2257万平方米,较2020年同期微增3.1%。受其影响,前9个月全国办公楼待售面积同比减少2.8%,为3662万平方米。

来源:国家统计局 房讯指数整理

值得注意的是,由于前一个周期规模化的开发投资以及去年疫情下一些楼宇延期入市的影响,今年前三季度,全国办公楼竣工面积出现大幅增加。1-9月,竣工面积同比增长17.4%,录得1662万平方米,市场在今年迎来了较大的供应量,为市场短期内去化带来压力。

但是,比较近五年数据,全国办公楼竣工面积的趋势是下降的,结合新开工面积的大幅缩减,房讯指数判断,写字楼市场供应高峰期或将接近尾声,大规模的新增供应已经陆续进入市场,未来的去化压力有望得到缓解。

市场需求强势回升 租赁市场抢先复苏

2021年,随着国家宏观调控政策效果显现,我国经济复苏展现出良好的韧性,延续恢复增长态势,前三季度GDP达823131亿元,同比增长9.8%,第三产业增加值为450761亿元,同比增长9.5%,其中信息传输、软件和信息技术服务业增加值同比增长19.3%,金融业增加值同比增长4.5%,在推动经济增长的同时,也为写字楼市场需求提供了有力的支撑。

在经济复苏的背景下,政府层面各项积极政策出台落地并持续作用于市场,尤其是国内疫情得到基本控制,经济和商务活动回归正轨,使得企业信心逐步增强。自2020年第四季度以来,受疫情压制的市场需求不断释放,内、外资企业更为积极地在市场中进行战略布局,许多行业也出现新的需求增长点,推动全国写字楼租赁市场持续回暖,多数城市净吸纳量在今年前三季度维持高位。

数据显示,全国主要城市写字楼市场在2021年前三季度净吸纳量录得567万平方米,同比去年增幅高达284%,并突破上一轮市场周期的同期高点。四个一线城市的甲级写字楼净吸纳量均在市场回暖的大环境下有显着回升,超过300万平方米,其中北京前三季度甲级写字楼吸纳量累积达61.37万平方米,为去年总吸纳量的3.4倍;重点二线城市同样保持着需求活跃的势头,市场出现不同程度的回暖。

来源:房讯指数研究院

写字楼租赁需求的持续回暖、成交量回升,提振市场信心,写字楼项目业主议价能力增强,市场租金降幅持续收窄,部分城市租金出现逐步回升。一线城市方面,北京、深圳写字楼市场平均租金环比微降,但降幅收窄;上海实现止跌反弹,广州租金平稳,两城均有1%左右的微幅上涨。同比来看,整体租金依旧处于下行通道,在低位区间运行。

虽然全国写字楼市场整体向好,但不同城市不同子市场的表现仍存在差异。有的市场由于供给压力存续或空置面积未被吸纳,业主仍被迫采取以价换量的租赁策略,租金回升速度受限。部分市场由于供应压力小或强势的吸纳需求推动,已实现租金小幅上涨,例如北京的金融街和中关村市场,在本轮周期中均表现出了良好的韧性。

来源:房讯指数研究院

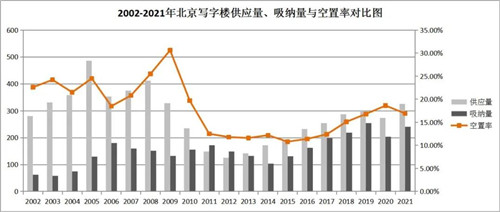

由于市场吸纳良好,重点城市写字楼空置率出现不同幅度的下降。北京全市平均空置率环比微降至16%左右,并在第三季度实现了近11个季度以来首次环比下降;上海市场同样出现环比下调,全市平均空置率达17%;广州保持一贯的稳定,全市空置率延续今年以来的下降趋势,环比微降至约7%;深圳大部分子市场空置率环比下降,截至季末,全市平均空置率环比下降至23.9%,为过去两年内最低值。二线城市中,表现较好的城市如杭州、成都空置率在20%-30%区间,其余城市的市场空置率多数维持在30%以上。

值得注意的是,今年全国写字楼市场仍然处于供应高峰期,仅第三季度,全国写字楼市场新增供应达180万平方米,其中一线城市占比三季度新增供应高达80%以上。从北京来看,2021年全年预计新增供应量超过100万平方米。供应的集中放量给写字楼整体市场带来较大的压力,写字楼项目之间依旧面临着激烈的竞争。

总体来看,由于租赁需求得到充分释放,以及互联网科技在今年的活跃表现,全年市场吸纳量将大幅提升,市场集中供应压力有望缓解,供求关系失衡的局面得到修复,在中国经济基本面长期向好下,写字楼租赁市场长期仍拥有增长引擎,空置率有望在年底出现同比实质性回落,市场正在形成对租金企稳的一致性预期。

“双减”影响冲击有限 金融、科技稳定支撑

今年“双减”政策落地后在线教育企业的退租,在写字楼市场引起较大关注。但从市场观察来看,该政策对于一线城市优质办公楼市场影响十分有限。一方面是因为在线教育行业在一线城市的整体承租能力相对有限,在甲级写字楼楼中租赁占比较少,远不及金融、科技等主力需求行业,另一方面则是市场其他行业尤其是互联网科技需求强劲释放,即使市场上出现一些退租面积也迅速得以去化。

从重点二线城市来看,教培机构的收缩对不同城市影响表现分化。部分城市如武汉、成都,虽然短期面临一定冲击,但活跃的内资TMT、金融及专业服务业的租赁需求持续支撑市场,保持整体稳健回暖态势;其他城市如西安、重庆,“双减”政策对市场影响持续发酵,在线教育行业原有的扩张计划暂停,并出现提前解约或退租的情况,对市场产生较大压力,业主应通过提升服务品质来提升楼宇自身软实力,同时也需要专业服务机构引入更多其他行业租户资源。

整体需求表现来看,疫情防控常态化下,以银行、保险、证券为代表的传统金融业以及以研发制造、互联网为代表的科技新媒体业,因为受疫情影响较小而率先表现出强劲需求,租赁成交更活跃,对维护写字楼市场需求稳定起到了推动作用。目前,内资TMT、金融服务以及专业服务业已成为全国主要城市中甲级写字楼的主要需求来源。

2021年,在扩大金融开放的利好大环境下,有更多的外资金融企业选择进入中国市场,随之产生的办公楼市场租赁需求陆续浮现。金融行业整体较为活跃,大型金融机构今年在写字楼租赁市场上的表现抢眼。资本市场的活跃刺激了证券公司、基金公司等金融机构的业务增长,同时,我国公募基金管理规模和私募基金管理规模在今年均保持平稳增长,为证券、基金等机构的新设立和扩租提供了动力。

据房讯指数观察,银行、保险以及投资公司在北京、广州和成都等市场都较为活跃,其中,2021年上半年金融行业成交占北京甲级办公楼租赁成交的35%,证券、保险等企业均在北京积极布局。

来源:房讯指数研究院

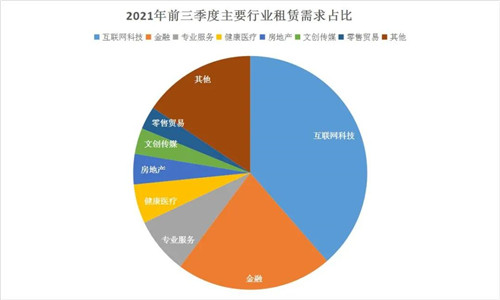

互联网科技行业的快速扩张为市场的持续去化提供了非常强的需求支撑。在国内主要的甲级写字楼市场行业需求排名中,互联网科技在多个市场中位列首位。除了传统的头部互联网科技公司依然保持持续的扩张需求外,在线视频、网络游戏、远程办公、直播电商、互联网医疗等细分行业也呈现出了非常旺盛的办公面积扩张需求。

从北京市场来看,三季度,在北京写字楼市场租赁成交中,高科技企业表现继续活跃,成交占所有行业总成交面积的50.8%,其次为金融业和专业服务业,分别占成交总面积的20.8%和10.6%。截止到今年三季度,市场大宗租赁交易体量最大的十个交易中有6个是互联网科技企业,且全部集中在行业头部公司,包括华为、字节跳动等多家公司在北京市场均有扩张。从前三季度北京办公楼市场的需求来看,互联网科技企业的需求占比甚至要超过60%。

随着2021年北京证券交易所、高精尖产业发展规划和国际消费中心城市建设政策落地,上海聚焦强化“四大功能”和“五个中心”建设,以及多个城市在金融开放和科技创新方面出台积极政策,都将推动金融和科技企业不断发展并持续释放需求。随着市场进入去化周期,金融和互联网科技行业将是创造新增需求的核心驱动力,对全国主要的办公楼市场产生深远影响。

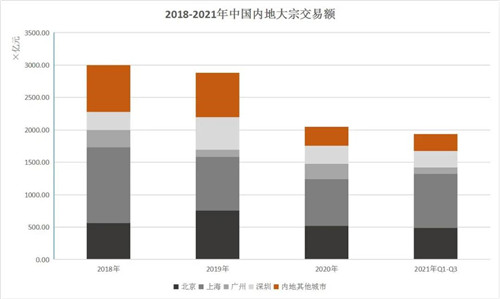

自用投资双轮驱动 大宗交易保持活跃

在疫情的冲击下,中国成为最具韧性的商业地产投资市场,2021年随着经济的企稳和租金的回稳,投资市场的活跃度加快复苏,中国内地商业地产投资强劲反弹,展示出对中国优质商业地产的长期信心以及对当下资产价格正逐步进入合理区间的判断。

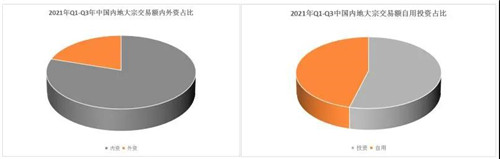

数据显示,前三季度主要城市大宗交易市场累计成交162宗,录得成交额约1900亿元,已接近去年全年2000亿元的成交额度,较2019年依旧有所不足,但已经表现出明显的回暖态势。

从交易物业类型来看,传统甲级写字楼成交额有所下滑,前三季度录得82宗交易,总交易额占比约38%,较去年有十五个百分点的下滑,但依旧是全市场中占比最高的业态。产业园、研发办公类物业热度上升,物流仓储、数据中心持续受到热捧,其中,凯德36.6亿收购民航数据中心刷新上海数据中心成交总价新高。

值得注意的是,在疫情后基本面快速修复的零售商业资产得到投资者的持续加仓,二季度市场录得两宗商业资产包的大额交易,分别是博枫(Brookfield)以14亿美元的代价收购了包括上海悦荟、青岛悦荟在内的五个购物中心资产包,以及平安人寿330亿收购凯德北京、上海等6个来福士项目部分股权,两宗成交案例大幅推高商业资产成交额在总交易额中的占比,由去年的11%提升至33%。

来源:戴德梁行 房讯指数整理

从买家类型来看,外资交易额占比连续三年下滑,前三季度仅占20%。上海仍受外资青睐,重回外资交易额首位,在前三季度外资交易额度约150亿元,北京以77亿元位居次位。在前三季度的大宗交易中,自用买家比例连续三年上升,按成交宗数计算占比提升至46%。房讯指数研究发现,大部分自用买家依旧来自于金融机构和一些头部互联网企业,例如,某世界五百强金融机构约32亿元收购前海周大福金融大厦南塔、字节跳动约78亿元从铁狮门手中收购位于上海杨浦区的尚浦领世项目等。

从具体城市来看,市场大宗交易成交依旧主要分布在一线城市,尤其是该类城市核心商圈的商办物业,持续受到投资者青睐,四大一线城市总成交额占全国交易额比重超80%。

来源:戴德梁行 房讯指数整理

其中上海整体活跃度持续提升,前三季度累计成交830亿元,占比全国交易额43%,位居全国首位,预计全年交易额有望超越千亿。分析上海成交案例,在买家和交易标的两端均表现出多元化。买家方面,领展、凯德为代表的投资机构和中泰证券为代表的的金融机构、前程无忧为代表互联网企业以及李宁、特步为代表的品牌服饰企业均在前三季度均有所斩获;标的方面,除写字楼、产业园区、商业等类型外,物流仓储、数据中心以及服务式公寓也都在上海出现成交案例。

北京投资市场在第三季度短暂休整,以480亿的成交额居于全国第二位,但前三季度成交总额仍超去年同期,并以连续出现多宗大额交易引起市场侧目,包括和谐健康保险90.6亿元购买北京SK大厦,首开、金茂及高和资本联合26.5亿元收购北京启迪科技大厦D座,以及快手28亿元购买上地·元中心写字楼等,其中北京SK大厦的案例有望成为今年中国单体项目最高金额交易。

随着中国经济和商办市场的整体恢复,外资买家将逐步回归中国市场,在回报率不断走高的预期下,投资者信心将持续释放;自用型买家面临更多的选择,价格上也可能会有更大的谈判空间,将积极把握交易的“窗口期”。预计未来大宗交易市场活跃度仍有较大的提升空间,全年或将达到2500亿的高点,投资资产类型也会呈现多元化趋势。

创新变革不断涌现 存量时代科技破局

疫情在给写字楼市场带来冲击的同时,也给行业带来了创新升级的机遇。疫情冲击下,写字楼行业以调整业务结构、业务模式以及市场拓展与推广的方式来避免和减轻疫情常态化带来的可能的损失,同时根据行业与市场、客户及其行为模式的变化,竭力发掘其中可能出现的机会与机遇,结合管理创新、技术创新、商业模式创新等力求在困境中找到发展的契机。

国家和重点城市纷纷出台政策推动楼宇的质量提升。住建部、应急管理部联合发布通知,要求严格管控新建超高层建筑、强化既有超高层建筑安全管理;北京发布《北京市城市更新行动计划(2021-2025年)》,明确“十四五”期间重点推动500万平方米左右低效老旧楼宇改造升级;广州、成都、昆明等城市则出台商务楼宇等级的评定规范和要求,引导写字楼行业的可持续健康发展。

在写字楼存量提升的过程中,绿色低碳发展成为行业重要方向。商业办公建筑是碳排放大户,随着国家提出“双碳”目标,减碳战略逐步实施;而需求端来看,租户也比以往更加关注办公空间的健康与生态,两方面作用倒逼写字楼行业的开发和运营“绿色”革新与升级。写字楼开发运营企业顺应趋势,在开发中逐步推行碳排查,增加绿色产品认购,并积极开发创新的减碳产品服务系统;在运营中采用智慧管理系统,实施办公环境维护绿色行动,构建绿色健康楼宇空间。今年在深圳后海开工建设的中海新总部大厦项目,在近零能耗建筑和零碳建筑技术方面展开探索,致力打造国内首个5A级近零能耗高层写字楼。

科技赋能下,楼宇智能化转型同样是行业质量发展的重要方向。数字时代的到来,各类技术创新与应用正在重塑写字楼行业投资、设计、建设、招商、运营、资管等产业链的各个环节,从线上销售、招商及租赁系统到数字闸机系统、智能报修系统,再到数字化设备运营、云社区系统等等,涵盖了写字楼的多个方面,助力楼宇资产价值的进一步提升。

金地商置Carefree体系

据房讯指数观察,目前多家头部企业已经积极拥抱数字化,推出智慧服务平台,包括中海商务APP、华润CR Union智慧云办公平台、大悦城COFFICE、金地商置Carefree办公体系等。其中金地商置Carefree体系包含无忧大社群——企业资源生态圈、无忧原力——聚焦个体关怀、无忧互联——聚焦企业生长、无忧健康——聚焦环境净化四个模块,26个细项。

在市场压力以及多重因素推动下,行业深度运营的趋势得到深化。无论是楼宇突发公共安全事件的应急处理,还是对楼内办公人群的细致入微的暖心关怀,人们对写字楼行业的整体管理运营水平和能力的要求进一步提升。业主和运营商从开发思维转向运营思维,从客户的生命周期和行业特性出发倒推产品和服务,更加注重以人为本的需求,更加注重空间运营的质量和功能性,提升写字楼新的吸引力。从企业观察来看,于写字楼领域率先提出“重度运营”的大悦城控股,以不断深化的运营换来了业绩的提升,以中粮·置地广场为例,疫情防控常态化下在保持高出租率(93%)的同时,还实现了平均租金单价约1%的提升。

运营能力的持续提升,为开发商运营商轻资产扩张提供了丰富的经验和基础。随着存量市场竞争日趋激烈,高效率的轻资产运营模式逐渐受到重视,已经成为头部企业储备优质项目、实现规模扩张的重要途径。除早先华润、中海、大悦城控股等已经展开探索之外,今年世茂股份也宣布打造出全场景全周期的生态资产管理平台,全面启动写字楼“轻重并举”发展战略。

首创高科创伴空间

此外,疫情防控常态化下远程或灵活的办公方式成为企业补充性办公解决方案,以互联网及数字化技术为依托,整合总部办公和分布办公的灵活办公空间得到进一步的催化发展。多家传统开发企业和专业市场运营机构加强了在灵活办公空间运营方面的探索,如中海商业创新推出OfficePro装配式精装修产品,首创高科推出首个硬科技产业孵化器创伴空间,木棉中国上线木棉运营管理系统APP(2.0版)等。

在绿色发展和科技赋能下,加强运营管理标准化和精细化程度,打造软硬兼备的产品力,成为后疫情时代楼宇发展的核心竞争力。传统写字楼已经由最初单纯地为租户提供办公场所,逐步转变成为客户提供全方位的商务解决方案,绿色生态、数字化、人性化以及多样化的融合,将为商业办公行业带来前所未有的变革。

标签 :

- 中国写字楼产业园

免责声明:凡注明“来源:17度” 转载请注明出处;文章内容仅供参考,不构成投资建议,也不代表17度赞同其观点。

服务热线 : 0755-8328 0817

0755-8328 0617

邮箱 : B17duu@163.com

扫描下载App

扫描关注公众号

免责声明 : 本网站部分内容由用户自行上传,如权利人发现存在误传其作品情形,请及时与本站联系.

©2015-2024 深圳市一七度网络科技有限公司 粤ICP备17026934号 粤B2-20200556 | 增值电信业务经营许可证